【2024年6月更新】

税務の試験って専門的で難しそうだけど、効率的に合格できる勉強法ってあるの。

ネコルフ

ネコルフ税務3級の合格率は3割ほど。一夜漬けで合格は厳しいけど、税務3級は土台(FP3級、税務4級)がない方でも、本記事でお伝えする正しい勉強法で取り組めば、3~4週間(60~80時間)で合格は可能だよ。

僕自身、大学時代に所得税しか触れておらず、FPの知識もゼロでしたが、いきなり税務3級を受験して9割以上で合格しています。

- 税務3級の合格率・難易度

- 使うべき教材

- 具体的な勉強法(5つの手順)

- 所得税を勉強する際の2つの要点

銀行業務検定税務3級の直近7回の合格率推移

| 試験実施回 | 合格率 | 応募者数 | 受験者数 | 合格者数 |

|---|---|---|---|---|

| 2024年3月 | 24.93% | 4,493人 | 3,831人 | 955人 |

| 2023年10月 | 32.59% | 3,527人 | 3,007人 | 980人 |

| 2023年3月 | 33.69% | 6,047人 | 5,186人 | 1,747人 |

| 2022年10月 | 30.01% | 4,884人 | 4,173人 | 1,410人 |

| 2022年3月 | 35.28% | 8,523人 | 7,281人 | 2,569人 |

| 2021年10月 | 28.58% | 7,028人 | 6,168人 | 1,763人 |

| 2021年3月 | 40.17% | 8,847人 | 7,744人 | 3,111人 |

直近7回の平均合格率は32.17%ですが、合格率の差は一番良いときと悪いときで16%と差は大きいです。

合格者の中には、FP資格に合格している受験者がいることを忘れてはいけません。

FP2級保持者であれば範囲がかなり重複するため、少しの勉強でも60点には達します。

そのため、FP資格なしの方の合格率は20%台と考えていいでしょう。

とは言え、本記事でお伝えする勉強法を参考にしてもらえれば、全く警戒する試験ではありませんので、安心してください。

銀行業務検定税務3級の難易度

| 出題形式 | 五答択一式 50問(各2点) |

|---|---|

| 科目構成 | (1)所得税 20問 (金融商品と税金・不動産所得・譲渡所得等) (2)相続税・贈与税 18問 (3)法人税 7問 (4)その他の税金 5問 (地方税・登録免許税・印紙税・消費税等) |

| 合格基準 | 満点の60%以上(試験委員会にて最終決定) |

| 試験時間 | 120分 |

税務3級は過去問の類似問題が多く、対策は練りやすいです。

難易度は銀行業務検定のメジャー試験である法務3級・財務3級と同じぐらいですが、実務で携わる部分が財務・法務より少ないことから、メジャー3試験の中では一番苦手意識を持たれやすいです。

税務3級の試験内容

得意先・渉外係等に必要とされる所得税や相続税・贈与税を中心とする基本的な税務知識について、その習得程度を測定します。

経済法令研究会より引用

所得税と相続税・贈与税が大半を占めており、この分野を如何に効率よく勉強するかが、合否の分かれ目となります。

とくに所得税については全体の4割も占めているため、過去問題集で基本をしっかり身に着ける必要があります。

FP3・2級合格者も、項目によってはFP1級で本格的に学ぶ分野も出題されるため、税務3級を侮らないこと。

税務3級の平均年齢

| 試験実施回 | 平均受験者年齢 |

|---|---|

| 2024年3月 | 29.7歳 |

| 2023年10月 | 30.2歳 |

| 2023年3月 | 29.7歳 |

直近3回の平均受験者年齢は29.9歳。

ただし、大学時代にFPを勉強してきたなら、入行1年目でも合格は容易なので、臆せずいきなり税務3級に申し込みましょう。

試験範囲はFP試験のタックスプランニング、不動産、相続・事業継承とかなり重複するので、過去問題集で出題形式に慣れてしまえば、一気に得点は伸びます。

税務3級で正答率30%を下回った過去問題一覧

| 試験実施回 | 正答率3割未満の問題一覧 |

|---|---|

| 2024年3月 5問 | 不動産所得の金額の計算 一時所得の課税対象 所得の損益通算等 生前贈与加算の扱い 消費税の免税事業者 |

| 2023年10月 7問 | 株式・投資信託にかかる課税 配当所得の金額の計算 事業所得の総収入金額 雑所得に該当するもの 各人の納付相続税額の計算 相続税の未成年者控除 消費税の簡易課税制度 |

| 2023年3月 12問 | 不動産所得の金額の計算 総合課税される譲渡所得の金額の計算 居住用財産にかかる 3,000 万円特別控除 法定相続分 死亡保険金の扱い 配偶者に対する相続税額軽減の計算 財産評価 配偶者控除を適用した場合の贈与税額の計算 受取配当金の益金不算入 消費税の課税 個人事業税の課税 法人事業税の課税 |

税務3級は3週間の勉強で合格できますが、9割以上を得点するのは難しいです。

上記のような奇問・難問が混入しているからです。

ただし、上記の表から分かるとおり、奇問・難問の出題数は少なく、すべて不正解でも合格には影響はないため、定番の問題をしっかり解けるようにしておけば一発合格できます。

税務3級の試験時間

試験時間は120分、問題数は50問のため1問あたり2分強ですが、税務3級は知っていれば解ける、知らなければ解けないという内容です。

したがって、応用力が求められる試験ではないため、時間不足に陥ることはありません。

税務3級の試験日と受験料

2024年度の全国一斉試験日は、2024年10月27日(日)と2025年3月2日(日)の年2回。

ただし、CBT試験の導入により、1年に何度でも受験できるようになったため、合格するための難易度は下がったと言えます。

受験料は全国一斉試験もCBT試験も5,500円(税込)。

税務3級は、転職では役立たない試験にもかかわらず値段は高めなので、受験するからには一発合格を狙いましょう。

銀行業務検定税務3級CBT試験時の2つの注意点

2020年より開始となったCBT試験ですが注意点は2つあります。

- 早い時期だと最新の教材がない

- マイ電卓が持ち込めない(PCの電卓機能を利用)

税務3級CBT試験の注意点①:早い時期だと最新の教材がない

税務3級CBT試験は6月より受験することが可能ですが、全国一斉試験は10月・3月開催のため、早い時期だと最新教材がまだ出版されておらず、前年度の教材で勉強することになります。

前年度教材でもそれほど支障はありませんが、気になるのであれば今年度の教材の出版を確認してから申込みしましょう。

税務3級CBT試験の注意点②:マイ電卓が持ち込めない

税務3級CBT試験では、PCの電卓機能を使って問題を解くことになります。

しかし、理論問題だけでなく計算問題も問われる税務3級で、マイ電卓が持ち込めないのは時間のロスになります。

試験時間も30分短縮されているため、試験勉強をマイ電卓で行っている人は、試験本番は時間を意識しないとギリギリになる可能性が出てきます。

銀行業務検定税務3級のおすすめ教材

過去5回の過去問題集です。

必ず購入してください。

FP3・2級のタックスプランニングや相続・事業継承が得意な方は、直前テキストはなくても大丈夫です。

出題要点が非常にバランスよくまとまっているので、税務試験が初めての方にはおすすめします。

90点以上の高得点を目指す方や、FP2級の税部門を得点源にしたい方は購入してください。

もしFP1級を目指す方は、税務3級でなく、税務2級のテキストをおすすめします。

合格ラインを狙うだけであれば、買う必要はありません。

各項目の詳細内容は記載されていますが、正直なところ直前テキストで事足ります。

ネコルフ税務3級の教材は大型本屋でしか扱っておらず、試験直前になると品薄になってしまうため、早めに購入しておくことをおすすめします。

試験は過去問を中心に出題されるので、問題集は必須。

問題集の解説だけだとインプットの効率が悪いので、直前整理70もおすすめ。

ただし、FPの税項目が得意ならば、直前整理70は不要。

銀行業務検定税務3級の出題傾向と合格するためのポイント

まずは問題集を始める前に、冒頭部分の出題項目一覧を確認してみてください。

冒頭部分には、細かい項目ごとに、過去5回のうち何回出題されたか記載されております。

そこで1つ気づくことがあります。

連続して出題されている項目が意外と多いことに!!

出題項目別でみた場合、過去5回のうち3回以上出題が8割ほど、5回連続出題も2割ほどあります。

5回連続して出題されている項目は、主催者側が重要視している問題なので、捨てることは絶対に避けましょう。

過去5回中、3回以上出題されている問題、直近で税制が変わった項目を確実に解けるようにする。

財務や法務と比較して出題範囲は広いけど、類似問題の出題率も財務や法務と比較して多い。

ネコルフ類似問題が多いので過去問の反復が合格への近道。また法務・財務と違い、税制は変更の頻度が多く、変更点は出題されやすいので最新の教材を使いましょう。

銀行業務検定税務3級の勉強方法を5つの手順で解説

ここからは、税務3級に合格するための具体的な勉強手順を5つのフェーズに分けて説明していきます。

どうしても時間が取れない方も、手順①②③までは取り組みましょう。

手順①:問題集の直近3回を1問ごとに解いて、解説文を読んで理解(インプット)

インプットにおいては、要点が綺麗にまとめてある「直前整理70」を併用すると効果的です。

理解が不十分・計算式が曖昧など、気付いたことは「直前整理70」にどんどん書き込んでください。

手順①の狙いは2つ。

- インプットするべき事項を過去問を通じて知ること

- 試験の傾向や主催者が求めているレベルを知ること

インプットが主の勉強なので、正答率は気にする必要はありません。

ネコルフ1周目は覚えることばかりで進捗も悪く非常に辛いですが、類似問題が多いので2週目からは勉強速度は加速的に上がります。

はっきり言って、勉強時間の半分以上はこの手順①です。

勉強するときは、単元ごとに日で区切るようにすると効果的です。

今日・明日は所得税を頑張る!

明後日は相続・贈与税を頑張る!

各単元(特に所得税・相続税)は『点』で理解するより、点と点を結んだ『線』で理解した方が効率が良いです。

最初は勉強行為に頭が慣れていないため大変かもしれませんが、極力単元ごとに1日に一気に勉強してください。

ネコルフ手順①が、最大の山場であるため、不合格者はここで躓きます。

手順②:問題集の直近3回を1回ごとに解いて(アウトプット)、間違えた問題、曖昧だった問題を冒頭の出題項目一覧にチェック

出題頻度が5回中1回の項目や正答率が30%以下の問題であれば、後回しして構いません。

それらの問題は、満点を取らせないための奇問・難問であるため、まともに向き合ってもコスパは悪いです。

理解するのが負担であれば、ばっさり切り捨てましょう。

手順②の狙いは、インプットした内容が正確にアウトプットできているかの確認です。

例えば英語を挙げると、英文は理解できても書けないことってありますよね。

解説やテキストを読んで理解(インプット)したからと言って、問題が解ける(アウトプット)できるわけではありません。

ダメだった問題を出題項目一覧にチェックしてみると、自身の苦手としている部分が可視化できます。

その部分については「直前整理70」で復習をして、まだ取組していない2回分においても出題されていれば、個別に解いて、理解できているか確認をしてください。

手順③:直近3回のうち、間違えた問題と曖昧な問題だけを解く

手順②で解けた問題はまだ記憶が新しいはずですので、少し間を置いても大丈夫です。

試験合格の課題は手順②で抽出された間違えた問題を、如何に理解して解けるようにするかです。

手順②で間違えた問題は、問題集と直前テキストに付箋を貼り、解けるようになるまで毎日こなしてください。(スキマ時間に取り組むのも効果的です。)

税務3級レベルの問題であれば、毎日こなせば解けるようになりますし、毎日向き合えば記憶にも残りやすいです。

手順③あたりからは、勉強のスピードも上がってくるので、勉強計画の見直しも行ってください。

ネコルフ時間がない場合でも最低限、ここまでやっておけば、それなりに点は得られるはずです。

手順④:過去問5回分を時間を意識して直近から順番に解く

この段階までたどり着けば、過去問1回分を解くぐらいであれば、苦痛なく取り組めるはずです。

手順④の狙いは、理解できていなかった問題、判断に迷った問題、ミスした問題の確認です。

ここで間違えた問題(迷い、ミス含む)は必ず原因を追究してください。

僕自身も以下のようなミスが多かったです。

- 贈与の計算で、最後に基礎控除を計算に含んでいなかった

- 所得税において、青色申告特別控除を考慮していなかった

試験を効率的に合格するためには、難しい問題を理解するより、ミスで落とす問題を1問でも多く減らした方が効率が良いです。

ミスした問題は試験本番でも繰り返す可能性があるので、問題集の余白部分に箇条書で良いので記載して、試験当日に会場に着いたら、必ず目を通すようにしてください。

難問もミスも同じ2点です。

試験に落ちる人ほど、間違いやミスに対する認識が甘いです!

手順⑤:直前整理70を読んで理解を深める

この段階までたどり着けば、何が分からないか認識できますし、ここは捨てて良い、ここは絶対に理解しないとヤバイ項目が分かってきます。

「直前整理70」を読んでインプットの補強を図っていきましょう。

税務3級は計算問題が多いとはいえ、はっきり言って暗記科目です。

図表などは直前整理70に記載してある内容をそのまま暗記して、試験当日は図表がそのまま頭に思い浮かぶようにしましょう。

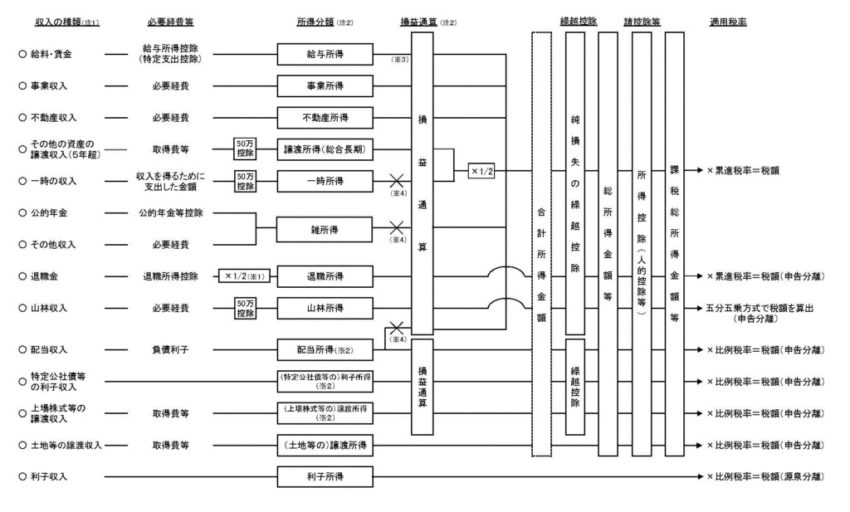

銀行業務検定税務3級の必ず押さえたい所得税の2つの要点

ここでは、税務3級の合否の分かれ目となる所得税の2つのポイントについてお伝えします。

- スポットでなく全体像を意識して勉強する

- 言葉は正確に覚える

所得税が苦手な方のみ読んでください。

税務3級ポイント①:スポットでなく全体像を意識して勉強する

所得税の勉強をする際は、以下のスポットを勉強することになりますが、今自分が勉強しているスポットは全体像のうち、どの部分に該当するのかを意識しましょう。

- 配当所得

- 事業所得

- 損益通算

- 繰越控除

- 所得控除

例えば、会社員で住宅ローン控除を受けている方の税金額を求める際には、以下のように三段階で考える必要があるのですが、スポットだけで勉強していると、各控除が頭の中で整理されない状況に陥ります。

細かい話をすると、一時所得と不動産損失の損益通算を行う際、一時所得の『1/2』は損益通算の『前』か『後』に行うのかも、全体像を把握していないと解けない問題です。

税務3級ポイント②:言葉は正確に覚える

- 給与所得控除

- 所得控除

- 税額控除

全て「控除」という文字が含まれていますが、それぞれ意味は全く異なります。

- 源泉分離課税

- 申告分離課税

どちらも分離課税で納めますが、意味は異なります。

- 総所得金額

- 課税所得金額

似ていますが、若干違いがあります。

税務の用語においては、似たような言葉はたくさん出てきますが、意味が全く違うこともあるので正確に覚えましょう。

ネコルフ僕自身も「総所得」と「課税所得」をごちゃ混ぜでインプットしたせいで、後で余計なロスが発生しました。

銀行業務検定税務3級を合格した後に受けたい試験

税務3級と同じく、銀行業務検定のメジャー試験である財務3級と法務3級がまだなら、優先して受験しておきましょう。

税務3級を通じて、財務分析に興味を持ったなら税務2級もおすすめです。

税務2級は税務3級と違い記述式になるため、難易度は大きく上がりますが、税務について体系的に学ぶことができます。

また、FP1級の受験を検討している方も先に税務2級をガッツリ勉強しておくと、タックスプランニングと相続・事業継承の分野の勉強がスムーズになります。

銀行業務検定税務3級の合格率・難易度・勉強法まとめ

本記事では、銀行業務検定税務3級の合格率・難易度、おすすめ教材、具体的な勉強法(対策)についてお伝えしました。

税務3級についてまとめたのがこちら。

- 平均合格率は32%だけど時期によりムラがある

- 過去問題集は必須

- FPなどの土台がなければ、直前テキストもあった方が良い

- 過去問の反復が合格への近道

- 似ている言葉が多いので正確に覚える

税務3級レベルであれば、公式テキストでインプットしてから問題集を取組みするより、問題集で傾向や出題形式に慣れつつ、インプットを行う方が効率的です。

そして、過去の類似問題が多いことから、過去問題集を何度も解くことが一番の近道なのです。

銀行業務検定は実務で活かす意味合いよりも、社内での評価に利用されやすい意味合いの方が強い試験であることから、とにかく「合格」することが重要な試験です。

(金融機関の人事の昇進昇格の条件の1つに、銀行業務検定の取得が取りこまれています。)

せっかく貴重なオフの時間を用いるのであれば、ここでお伝えした効率的な勉強法を参考にして「一発合格」を目指してください。

当サイトでは、多忙だけど頑張るあなたを、情報発信という形で応援します。

ここまで読んでいただき、ありがとうございました。

\これは必須/

\インプット補強の強い味方/

\高みを目指すなら2級テキストの方が良い/