【2024年6月更新】

財務って他の科目と比較すると難易度が高いイメージがあるけど、効率的に合格できる勉強法ってあるの。

ネコルフ

ネコルフ財務3級の合格率は3割ほど。勉強時間は土台となる知識(簿記・財務4級)がない場合でも、本記事でお伝えする正しい勉強法で取り組めば、3~4週間(60~80時間)で合格は可能だよ。

本記事でお伝えする勉強法を参考にしてもらえれば、土台となる基礎知識は築き上げれます。

そして、基礎知識が身につくと、一気に勉強速度も点数も上がるのが財務の特徴です。

- 財務3級の合格率・難易度

- 使うべき教材

- 具体的な勉強法(6つの手順)

- 必ず押さえておくべき3つの要点

銀行業務検定財務3級の直近7回の合格率推移

| 試験実施回 | 合格率 | 応募者数 | 受験者数 | 合格者数 |

|---|---|---|---|---|

| 2024年3月 | 36.89% | 5,058人 | 4,345人 | 1,603人 |

| 2023年6月 | 29.89% | 6,074人 | 5,186人 | 1,550人 |

| 2023年3月 | 36.03% | 6,618人 | 5,578人 | 2,010人 |

| 2022年6月 | 27.09% | 8,265人 | 7,135人 | 1,933人 |

| 2022年3月 | 26.48% | 9,070人 | 7,700人 | 2,039人 |

| 2021年6月 | 34.23% | 11,058人 | 9,712人 | 3,324人 |

| 2021年3月 | 41.55% | 10,656人 | 9,339人 | 3,880人 |

直近7回の平均合格率は33.16%ですが、合格率の差は一番良いときと悪いときで15.07%と、ややムラがあります。

忘れていけないのが、合格者の中には簿記資格を有している受験者がいること。

簿記2級保持者であれば、各勘定の意味や会計の概念が分かるため、少しの勉強でも合格ラインに入ります。

また、実務経験が長ければ、法務や税務より得点に直結しやすいのも財務の特徴であり、簿記・実務なしの方の合格率は20%台と考えていいでしょう。

とは言え、本記事でお伝えする勉強法を参考にしてもらえれば、全く警戒する試験ではありませんので、安心してください。

銀行業務検定財務3級の難易度

| 出題形式 | 五答択一式 50問(各2点) |

|---|---|

| 科目構成 | (1)財務諸表 30問 (2)財務分析 20問 財務諸表は、原則として会社法、会社法施行規則および会社計算規則にもとづいて出題 財務分析は、安全性(資金繰りを含む)と収益性の分析およびその総合判断から出題 |

| 合格基準 | 満点の60%以上(試験委員会にて最終決定) |

| 試験時間 | 120分 |

財務3級は過去問の類似問題が多く、対策は練りやすいです。

難易度は銀行業務検定のメジャー試験である法務3級・税務3級と同じぐらいです。

財務3級の試験内容

取引深耕・与信判断等、融資業務のために必要とされる基本的な財務知識について、その習得程度を測定します。

経済法令研究会より引用

財務分析は財務諸表の知識が土台になるため、財務諸表と財務分析はセットで考えなければいけません。

試験の6割を占める財務諸表は、簿記の知識があると難易度が一気に下がりますが、知識がなくても過去問を解いていくなかで、基本は身につくので心配は不要です。

注意点として、出題範囲は簿記1級で学ぶ範囲も入っているため、簿記3・2級に合格してしても財務3級を侮らないこと。

財務3級の平均年齢

| 試験実施回 | 平均受験者年齢 |

|---|---|

| 2024年3月 | 29.3歳 |

| 2023年6月 | 29.0歳 |

| 2023年3月 | 29.6歳 |

直近3回の平均受験者年齢は29.3歳。

ただし、大学時代に簿記や会計学を学んでいるのであれば、入行1年目でも合格は容易なので、臆せずいきなり財務3級に申し込みましょう。

財務分析は簿記や会計学の範囲でありませんが、財務諸表の知識がしっかりしていれば、インプットのハードルは大きく下がります。

財務3級で正答率30%を下回った過去問題一覧

| 試験実施回 | 正答率3割未満の問題一覧 |

|---|---|

| 2024年3月 5問 | ポイントサービスの会計処理 手持受取手形の額の算出 当期純利益の額の算出 自己資本比率と負債比率 営業活動によるキャッシュ・フローの額の算出 |

| 2023年6月 5問 | 当期製品製造原価の額の算出 社債 営業外損益の区分に記載される項目の組合せ 収益認識に関する会計基準 ROE の算出 |

| 2023年3月 4問 | 税効果会計 為替差損益の額の算出 自己株式の処分の仕訳 営業活動によるキャッシュ・フローの額の算出(間接法) |

財務3級は3週間の勉強で合格できますが、9割以上を得点するのは難しいです。

上記のような奇問・難問が混入しているからです。

ただし、上記の表から分かるとおり、奇問・難問の出題数は少なく、すべて不正解でも合格には影響はないため、定番の問題をしっかり解けるようにしておけば一発合格できます。

財務3級の試験時間

試験時間は120分、問題数は50問のため1問あたり2分強ですが、財務3級は知っていれば解ける、知らなければ解けないという内容です。

したがって、応用力が求められる試験ではないため、時間不足に陥ることはありません。

財務3級の試験日と受験料

2024年度の全国一斉試験日は、2023年6月2日(日)と2025年3月2日(日)の年2回。

ただし、CBT試験の導入により、1年に何度でも受験できるようになったため、合格するための難易度は下がったと言えます。

受験料は全国一斉試験もCBT試験も5,500円(税込)。

財務3級は、転職では役立たない試験にもかかわらず値段は高めなので、受験するからには一発合格を狙いましょう。

銀行業務検定財務3級CBT試験時の注意点

2020年より開始となったCBT試験ですが、マイ電卓が持ち込めない注意点があります。

財務3級CBT試験では、PCの電卓機能を使って問題を解くことになります。

計算が主体の財務3級においてマイ電卓が持ち込めないのは、かなりの時間のロスになります。

試験勉強をマイ電卓で行っている人は、当日は時間を意識しないと時間切れの可能性が出てくるので、自信がなければ年2回の全国一斉試験を選択しましょう。

銀行業務検定財務3級のおすすめ教材

過去5回の過去問です。

必ず購入してください。

簿記や会計学を学んでる方でも、この直前テキストはおすすめします。

出題要点が非常にバランスよくまとまっています。

90点以上の高得点を目指す方や、本格的に知識を身に着けたい方は購入してください。

財務2級を目指す方は、3級のテキストは買わず、2級のテキストで基礎から学ぶのをおすすめします。

合格ラインを狙うだけであれば、公式テキストは買う必要はありません。

各項目の詳細内容が記載されていますが、裏を返せば要点がまとまっておらず、どこを重点に勉強すればよいか判断に迷うからです。

ネコルフ財務3級の教材は大型本屋でしか扱っておらず、試験直前になると品薄になってしまうため、早めに購入しておくことをおすすめします。

試験は過去問を中心に出題されるので、問題集は必須。

直前整理70も、テキストとしては驚くほど要点がまとまっているので必須。

実務のスキルアップを図る目的なら、3級でなく2級のテキスト。

銀行業務検定財務3級の出題傾向と合格するためのポイント

過去問題集を始める前に、冒頭部分の出題項目一覧を確認してみてください。

冒頭部分には、細かい項目ごとに、過去5回のうち何回出題されたか記載されております。

そこで1つ気づくことがあります。

連続して出題されている項目が意外と多いことに!!

出題項目別でみた場合、過去5回のうち3回以上出題が6割、5回連続出題も1割ほどあります。

5回連続して出題されている項目は、主催者側が重要視している問題なので、捨てることは絶対に避けましょう。

ネコルフ出題項目は少ないため、勉強する項目をしっかり押さえれば、短期間でも合格可能だよ。

銀行業務検定財務3級の勉強方法を6つの手順で解説

ここからは、財務3級に合格するための具体的な勉強手順を6つのフェーズに分けて説明していきます。

どうしても時間が取れない方は、手順②③④を優先して取り組みましょう。

手順①:直前整理で財務諸表の会計原則と主要勘定の意味を、流し読み程度でインプット

主要勘定は以下のものだけをとりあえず覚えて、後のものは手順②で覚えれば大丈夫です。

- 受取手形

- 売掛金

- 支払手形

- 買掛金

- 資本金

- 繰越利益剰余金

- 売上原価

- 減価償却費

会計原則は流し読みで構いません。

どのようなルールの元、財務諸表が作成されているか、自分の常識と会計の常識の違いが分かれば十分です。

主要勘定については財務を攻略するにあたり、最低限の言葉の意味が分からないと理解すらできません。

問題集の解説はこれらの語句を認識している前提なので、しっかり覚えましょう。

手順②:問題集の直近3回の、財務諸表30問と財務分析20問を1問ごとに解いて、解説文を読んで理解(インプット)

インプット作業において、要点が綺麗にまとめてある「直前整理70」を併用すると効果的です。

分らない語句や勘定、気付いたことは「直前整理70」にどんどん書き込んでください。

手順②の狙いは2つ。

- インプットしなければならない事項を、過去問を通じてを知ること。

- 試験の傾向や主催者が求めているレベルを知ること。

インプットが主の勉強なので、正答率は気にする必要はありません。

ネコルフ1周目は覚えることばかりで、進捗も悪く非常に辛い(財務・税務・法務の中では一番つらいかも!)ですが、類似問題が多いので、その後は加速的に勉強速度は上がるから大丈夫です!

はっきり言って、勉強時間の半分以上はこの手順②です。

注意点として、勉強するときの手順は以下の順番で行うこと。

財務諸表の基礎が不確実のまま財務分析へ進んでも、解ける問題はそれなりにありますが、効率は悪いです。

ネコルフ手順②が最大の山場であるため、不合格者はここで躓きます。

手順③:問題集の直近3回を1回ごとに解いて(アウトプット)、間違えた問題・曖昧だった問題を冒頭の出題項目一覧にチェック

出題頻度が5回中1回の項目や、正答率が30%以下の問題であれば、後回しして構いません。

それらの問題は満点を取らせないための奇問・難問であるため、まともに向き合ってもコスパは悪いです。

理解するのが負担であれば、ばっさり切り捨てましょう。

以下の項目も難易度が高めなので諦めても良いです。

- 退職給付会計

- ファイナンスリース会計

- 税効果会計

- 自己株式

連結会計やキャッシュフローも難易度はやや高めですが、毎回出題されるので、類似・基礎問題は解けるようにしておきましょう。

手順③の狙いは、インプットした内容が、正確にアウトプットできているかの確認です。

例として漢字の勉強を挙げると『漢字を読めても書けないこと』って多々ありますよね。

そのため、漢字の勉強でも書く(アウトプット)練習は必須です。

財務3級も一緒で、解説やテキストを読んで、理解(インプット)したからと言って、問題が解ける(アウトプット)わけではありません。

したがって、直前テキストを読むだけでは、勉強した気にはなりますが、得点には大きく繋がりません。

解けなかった問題を出題項目一覧へチェックしてみると、自身の苦手としている部分が可視化できます。

その部分については「直前整理70」で復習をして、まだ取組みしていない2回分においても出題されていれば、個別に解いて理解できているか確認をしてください。

ネコルフ各勘定の意味もこの時点までには完全に覚えておくこと。勘定を完全に覚えておけば、それだけで一定の得点が稼げます。

手順④:直近3回のうち、間違えた問題と曖昧な問題だけを解く

手順③で解けた問題はまだ記憶が新しいはずですので、少し間を置いても大丈夫です。

試験合格の課題は手順③で抽出された問題を、如何に理解して解けるようにするかです。

手順③で間違えた問題は、問題集と直前テキストに付箋を貼り、解けるようになるまで毎日こなしてください。(スキマ時間に取り組むのも効果的です。)

財務3級レベルの問題であれば、毎日こなせば解けるようになりますし、毎日向き合えば記憶にも残りやすいです。

財務3級は計算問題が多いですが、よく問題を見てみると問われている本質は同じです。

手順④あたりからは勉強のスピードも上がってくるので、勉強計画の見直しもしてみてください。

ネコルフ時間がない場合でも最低限、ここまでやっておけば、それなりに点は得られるはずです。

手順⑤:過去問5回分を時間を意識して直近から順番に解く

この段階までたどり着けば、過去問1回分を解くぐらいであれば、苦痛なく取り組めるはずです。

手順⑤の狙いは、理解できていなかった問題、判断に迷った問題、ミスした問題の確認です。

ここで間違えた問題(迷い、ミス含む)は必ず原因を追究してください。

僕自身も以下のような間違いをしてきました。

- 固定比率の計算式において、固資資産と自己資本の分子・分母が逆だった。

- 減価償却費の算出における、月割補正を失念した単純な計算ミス。

試験を効率的に合格するためには、難しい問題を理解するより、上記理由で不正解になる問題を1問でも多く減らした方が効率が良いです。

手順⑤で間違えたり迷う問題は、試験本番でも繰り返す可能性があるので、問題集の余白部分に箇条書で良いので記載して、試験当日に会場に着いたら、必ず目を通すようにしてください。

試験に落ちる人ほど、手順⑤の間違いに対する認識が甘いです!

手順⑥:直前整理70を再度読んで理解を深める

この段階までたどり着けば、手順②の時点と違い、何が分からないか認識できますし、ここは捨てて良し、ここは絶対に理解しないとヤバイ項目が分かってきます。

「直前整理70」を読んでインプットの補強を図っていきましょう。

財務3級は計算問題が多いとはいえ、頭の中で財務諸表を描くことは多々あります。

直前整理70に記載してある図解をそのまま暗記して、試験当日は図解がそのまま頭に思い浮かぶようになればベストです。

銀行業務検定財務3級の必ず押さえたい3つの要点

ここでは、財務3級の合否の分かれ目となる3つのポイントについてお伝えします。

- 会計原則の本質をしっかり認識する

- 計算式でなく図解で考える

- 分析指標は公式だけでなく意味も考える

財務が苦手な方は是非読んでください。

財務3級ポイント①:会計原則の本質をしっかり認識する

簿記と財務諸表の基本原則をしっかり認識すると、なぜこのような解法になるのか、理解するのが早くなります。

ここでは重要な原則を3つ紹介します。

A:会計処理は現金主義でなく発生主義(実現主義)である。

難しい表現ですが、採用する主義において、収益や費用を認識するタイミングが変わります。

- 現金主義

-

現金の入出金に費用・収益を認識

- 発生主義

-

費用・収益の発生事実が発生したときに認識

詳しくは費用は発生主義、収益は実現主義ですが、財務3級であれば、現金主義との違いが理解できれば問題ありません。

例えば、月初めに商品を購入して、月末に購入代金を現金で支払ったとしましょう。

現金主義であれば、現金で支払った月末に初めて「費用」として認識します。

発生主義では商品を購入した月初の時点で、購入代金を支払う「事実」が発生するため、月初に「費用」として認識します。

発生主義の場合だと、月初の事実が発生した時点で、以下の仕訳が成立します。

(仕入)××× (買掛金)×××

買掛金は負債(債務)であるため、支払う義務が発生します。

月末に現金で支払った時には、以下の仕訳が成立します。

(買掛金)××× (現金)×××

仕入の対価である、現金を支払うことにより、買掛金(負債)が消滅します。

B:損益計算書は収益を適正な会計期間に帰属させる必要がある。

例えば、家賃を3年分一括で支払ったとします。

この場合、家賃3年分を全額費用計上すると、1年目は費用が過大になりますが、2年目以降はゼロとなります。

しかし、家賃を支払うことによる効果は、2年以降も波及するため、支払家賃を全額費用計上するのは、会計処理としては不適切です。

そのため、この例の場合は、家賃1年分は費用計上して、2年目以降は前払金として資産計上します。

(地代家賃)×××(現金)×××

(前払金)××× (現金)×××

2年目以降は決算仕訳で、前払金のうち該当期間のみを費用計上していきます。

(地代家賃)×××(前払金)×××

この考え方に慣れるまで時間が掛かりますし、上記仕訳は決算仕訳と呼ばれる簿記3級の登竜門でもあります。

財務3級では、なんとなく理解できれば大丈夫です!

C:費用収益対応の原則

例えば、今期に商品を100円で仕入して、翌期に商品を150円で販売したとしましょう。

この場合、今期は売上ゼロであるため、収益(売上)に対応する費用(売上原価)もゼロとなります。

したがって、仕入額は150円ですが、売上原価はゼロです。

なお、今期の仕入額150円は、貸借対照表の商品に計上されます。

言葉の通り、費用(売上原価)と収益(売上)は対応させる必要があります。

よくある勘違いとして、今期は大量仕入したから赤字になったという話。

仕入と売上原価は違います!!

財務3級ポイント②:計算式でなく図解で考える

財務の解説を見ていると、計算式が度々出てきますが、公式として覚えると同時に、図解で考えると理解が楽です。

財務の計算は、簿記や会計から成り立っていることから、問題の大半は図解で可視化できます。

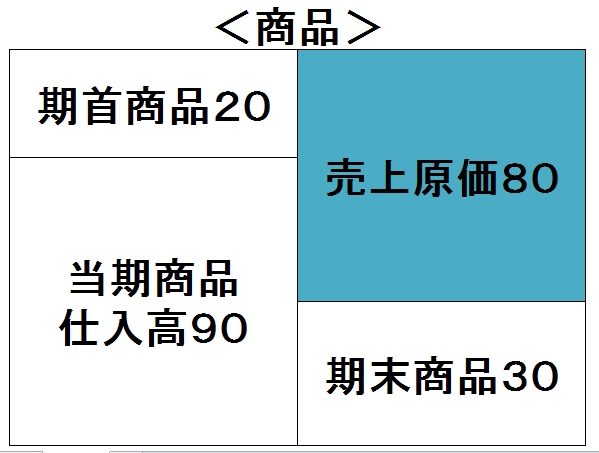

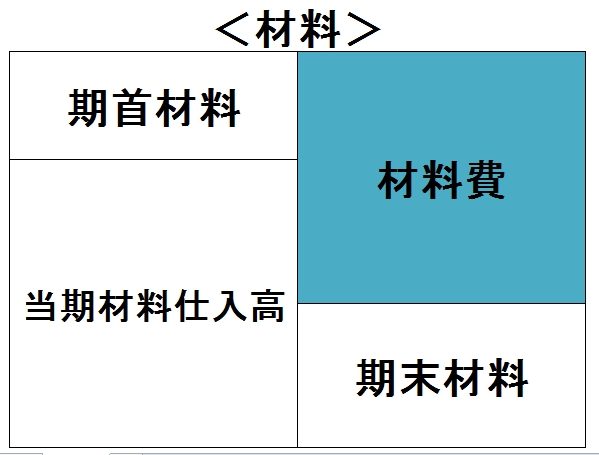

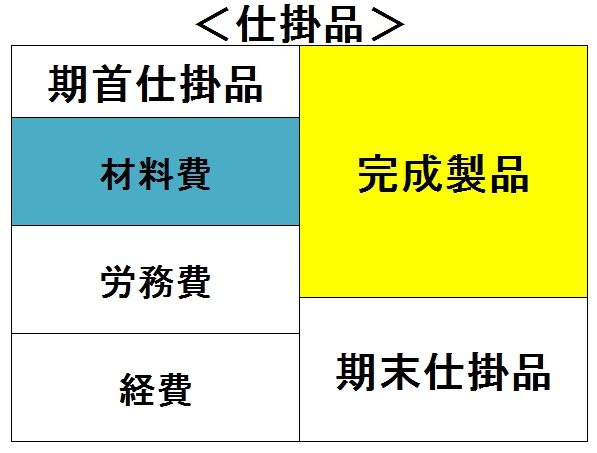

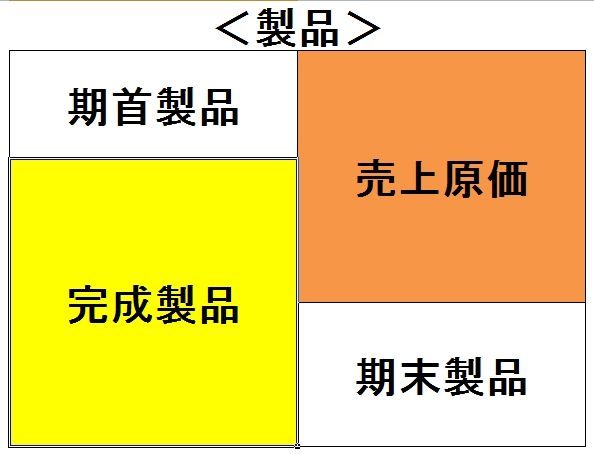

例えば売上原価算出式は以下の通り。

売上原価80= 期首商品 20+ 当期商品仕入高90 - 期末商品30

この式はよく出てきますが、図解で考えると下記図のようになります。

また類題として、製造原価計算問題では、以下のような勘定が混じり合うため、公式で解くより、図で解く方が可視化できるため、応用問題にも対応できます。

- 材料

- 仕掛品

- 製品

財務3級ポイント③:分析指標は公式だけでなく意味も考える

試験でよく出題される「流動比率」の公式は下記の通り。

流動比率=流動資産/流動負債

このようになりますが、公式だけで覚えると分母と分子が混合しやすいため、意味も併せて覚える必要があります。

流動比率であれば「会社の短期的な支払能力の余裕率(安全率)を表す指標」と覚えておきましょう。

余裕率(安全率)なので、100%を超えれば超えるほど良いことが分かります。

そのため「流動資産>流動負債」であれば、流動比率は100%超になることが、瞬時に判定できます。

固定比率、固定長期適合率でも同様の事が言えます。

よく分子・分母を迷う固定比率ですが、公式は下記の通り。

固定比率=固定資産/自己資本

固定比率は固定資産に投資した資金が、返済義務のない自己資本で、どの程度まかなえているか判断する指標であるため、、固定資産が自己資本でまかなえていれば(固定資産<自己資本)、固定比率は100%未満となり、良いことが分かります。

しかし、現実的には固定資産を自己資本だけでまかなうのは難しいため、自己資本に固定負債(長期借入金・社債等)も加味します。

これを固定長期適合率と言い、公式は以下の通り。

固定長期適合率=固定資産/(固定負債+自己資本)

固定比率と同様に、固定資産が自己資本と固定負債の範囲に収まっていれば良いことから、100%未満だと良いことが分かります。

公式さえ覚えていれば、比率の計算はできますが、それでは固定比率100%超の状態が、良いか悪いか判断に迷います。(試験では計算式だけでなく、このような理論問題もよく出題されます)

ネコルフ公式と併せて意味も理解しながら勉強すれば、計算問題も理論問題も恐くないよ。

銀行業務検定財務3級を合格した後に受けたい試験

財務3級と同じく、銀行業務検定のメジャー試験である税務3級と法務3級がまだなら、優先して受験しておきましょう。

財務3級を通じて、財務分析に興味を持ったなら財務2級もおすすめです。

財務2級は財務3級と違い記述式になるため、難易度は大きく上がりますが、財務の力は間違いなく身に付きます。

僕自身、20代前半で財務2級を取得しましたが、勉強したことにより稟議書作成や顧客との会話で大いに役立ちました。

将来的に転職も視野に入れるなら簿記2級もおすすめです。

簿記2級を勉強することで、財務諸表を深く理解することができ、簿記の知識は融資業務に収まらず、幅広い分野で役立ちます。

銀行業務検定財務3級の合格率・難易度・勉強法まとめ

本記事では、銀行業務検定財務3級の合格率・難易度、おすすめ教材、具体的な勉強法(対策)についてお伝えしました。

財務3級についてまとめたのがこちら

- 合格率は平均33%だが、時期によりややムラがある

- 過去問題集は必須

- 直前テキストもあった方が良い

- 過去問の反復が合格への近道

- 丸暗記でなく 本質を理解する勉強法が有効

財務3級レベルであれば、公式テキストでインプットしてから問題集を取組みするより、直前テキストで最低限のインプットをしてから、問題集で傾向や出題形式に慣れつつ、本格的にインプットを行う方が効率的です。

そして、過去の類似問題が多いことから、過去問題集を何度も解くことが一番の近道なのです。

銀行業務検定は実務で活かす意味合いよりも、社内での評価に利用されやすい意味合いの方が強い試験であることから、とにかく「合格」することが重要な試験です。

(金融機関の人事の昇進昇格の条件の1つに、銀行業務検定の取得が取りこまれています。)

せっかく貴重なオフの時間を用いるのであれば、ここでお伝えした効率的な勉強法を参考にして「一発合格」を目指してください。

当サイトでは、多忙だけど頑張るあなたを、情報発信という形で応援します。

ここまで読んでいただき、ありがとうございました。

\これは必須/

\インプット速度が上がります/

\高みを目指すなら2級テキストがおすすめ/