お金の知識はあったほうが良さそうなので、これからFPを勉強してみようと思うのだけど、FP2級まで勉強するメリットってなんだろう。実際に取得した人のリアルな感想を聞いてみたいな。

ネコルフ

ネコルフFP2級レベルの知識を身につければ、支出の減少や収入の増加といった金銭的メリットはもちろん、お金に関する不安ともしっかり向き合えるようになるよ。

本記事では、実際にFP2級を取得して感じた7つのメリットを、実体験に基づいてお伝えします。

- FP2級を取得するメリット

- FP2級はコスパが高い理由

- 金銭的メリットの具体例

- FP3級取得者でFP2級も検討している

- いきなりFP2級受験を検討している

- FP分野に興味・関心がある

- 24歳の時にFP2級を取得しています。

- FP試験は1級まで合格しており、FP試験を通じて学べる内容は把握しています。

本記事を読めば、FP2級まで勉強した後に得られるメリットが分かり、勉強へのモチベーションが高まります。

FP2級を実際に取得して感じたメリット6つ

- お金のアンテナが強くなる

- 不測の事態に陥ってもFP知識で不安を解消できる

- 自分の今後の方向性が見えてくる

- 副業に活かせる

- 自分の今後の方向性が見えてくる

- 専門職から財産を守れる

実際にFP2級を取得して感じたメリットは上記6つ。

あれっ、タイトルはメリット7つって書いてなかった。

ネコルフ7つの目のメリットは、これから紹介する6つメリットとは意味合いが少し異なるので、まずは6つのメリットから順に説明するね。

お金のアンテナが強くなる

新聞やニュースを見ていると、毎日のように流れてくるお金のニュース。

- 日経平均株価

- iDeCo、NISA

- ふるさと納税

- 103万円の壁、130万円の壁

- 住宅借入特別控除

FP2級では社会保障、保険、金融資産、税、不動産、相続事業継承の6つの分野について、体系的に学ぶことができるので、上記の内容についても意味が分かるようになります。

お金のアンテナを張るために重要なことは、一定の知識を幅広く身に着けておくこと。

一定の知識がなければ、情報大量社会の現在において、情報を取捨選別することができません。

現時点で興味のない分野についても、一定の知識を身に着けることでメリットが出てきます。

興味のない分野の勉強の意味なんてあるの。

ネコルフ興味がないと捨ててしまえば、その分野のアンテナは張れないよ。

現時点で興味がなくても、FPで学ぶ6分野は今後の人生に関係してくることが多いので、一定の知識を身に着けておく必要があります。

例えば不動産や相続なんで関係ないって思っていても、不動産を所有する親が亡くなれば、自分が手続きすることになります。

その時に知識が全くないと、下記のような疑問・問題とぶつかります。

- 相続財産が資産より負債が多かったら、取るべき道は何。

- そもそも相続税って、いくら以上から関係するの。

- 相続財産に借地や貸地があるのだけど、何をすればよいの。

- 不動産の名義変更って何。

- そもそも、いつまでに何をやれば良いの。

現代社会において、ググれば一定の情報は得られますが、常日頃からお金のアンテナを張っていないと、そもそも何を調べてよいか分かりません。

そうならないためにも、現時点で興味のない分野の知識も身に着けることが重要です。

FP2級試験に合格するためには、興味の有無に関わらず、幅広い分野を半強制的に勉強することが求められます。

幅広い分野を勉強することで、初めてお金のアンテナを張ることできるのです。

不測の事態に陥ってもFP知識で不安を解消できる

- もし、隣の家が火事になって、あなたの家に損害があったら?

- もし、あなたが鬱になって、休職の診断書が出されたら?

- もし、兄弟や親族が相続財産を独り占めしたら?

長い人生において、予期せぬ状況に陥ることもあります。

厄介なことに予期せぬ状況において、お金が関係してくることは多いです。

そんなときに頼りになるのが、お金の知識。

先ほど3つの事例も、FP2級までしっかり勉強していれば、事前に対策が練れますし、不安にならず冷静に対応できるようになります。

ネコルフ僕自身も体調を崩し、会社を休職したことがあったけど、健康保険の傷病手当金の存在を知っていたから、直ちに給料がゼロになるといった不安に陥らなかったよ。

自分の今後の方向性が見えてくる

FPでは6分野を広く学ぶことで、自分の得手不得意が分かってきます。

例えば僕の場合、社会保障は苦手だけど金融資産や不動産は得意であることが分かりました。

また6分野について、知識の底上げも必要と感じたことから、FP1級や宅建の資格取得の道へ進みました。

知人においては、実際に勉強してみたところ、これまで関心が薄かった社会保障に興味を持ち、その後は社労士の道を進みました。

このように実際にFP2級を勉強してみると、自分が今後どの分野を強化してきたいか分かるようになっていきます。

資格のステップアップ以外でも、今後の資産運用やスキルの方向性が定まるきっかけになります。

FP2級では金融資産も学ぶことができるため、FP2級に合格できる知識があれば、経済市場に関するアンテナも張ることができ、株式投資や不動産投資を始めるきっかけになったりします。

僕自身、FP2級を勉強した後、インデックス投資や不動産投資信託(REIT)を始めることができました。

自分の方向性が定まらないのは、考えるだけで一歩を踏み出せていないからです。

まずは幅広い知識が得られるFP2級を勉強して、一歩を踏み出しましょう。

副業にも活かせる

ここ数年で一気に広がった副業ブーム。

実はその副業においてもFPは活用できます。

数ある副業の中で、今注目を浴びているのが、時間と場所を選ばないWebライター。

SNSやWeb媒体の発展とともにWebライターの幅は広まってきています。

Webライターはクラウドソーシング(ネット上だけでやり取りが完結するサービス)が充実しており、1記事単位で依頼も請け負えるので副業として人気だね。

ここからが本題となりますが、記事依頼で多いのが『読み手の悩みを解消する記事』。

そしてFPで学ぶ『お金』というのは、生きている限り無くならない悩みのため、常に市場からニーズがあります。

Webライターは専門分野であるほど参入障壁が高まることから、結果としてWebライターの報酬基準ともいえる”一文字当たりの単価“が上昇します。

もうお分かりですよね。

お金に関する国家資格であるFP2級(もしくはAFP)を有してれば、それだけで金融記事に関しては有利(高額で仕事を請けやすい)になります。

ネコルフ常に市場からニーズがある分野として「お金」の他に「美容」や「恋愛(結婚)」があるんだけど、「お金」は専門スキルが求めらるゆえに、参入障壁が高いメリットがあるよ。

Webライターが気になったら、まずは初心者におすすめなココナラに登録してみましょう。

ネコルフ登録してみて実際に案件を見ると、FPの勉強にも身が入りますよ。

少し話は逸れますが、FPを取得しても稼げないと言うのは、収益に結び付けることに注力していないだけです。

どれだけ、優秀な釣り人でも魚がいなければ釣れません。

やるべきことは釣るスキルを上げるだけでなく、魚がたくさんいる場所を探し当てるスキルも、並行して上げることです。

確定申告の抵抗がなくなる

先ほどの副業と関係する話になってきますが、副業で得た収入は、当然ながら確定申告の対象となってきます。

会社員(本業)一筋でも、住宅特別控除や医療控除など、確定申告を行う機会はあります。

FP2級においては、下記事項もしっかり学ぶことができるため、確定申告に対するハードルが一気に低くなります。

- 所得の種類や特徴

- 所得控除や税額控除の内容

- 源泉徴収票の着眼点

- 青色申告特別控除

一歩踏み込めば、妻の年収状況も考慮したうえで、世帯で最適な確定申告を行えようになります。

ネコルフよくあるのが、夫婦共働きで、夫は住宅借入特別控除で所得税や住民税の大半が還付対象になっているにも関わらず、思考停止で年収が高い夫にて、医療控除や保険控除を行っているパターンだね。

専門職から財産を守れる

世の中にはあなたをカモとみなし、合法的にあなたのお金を狙ってくる専門職の連中がいます。

ここでいう専門職は以下3つ。

- 銀行員

- 保険販売員

- 不動産営業

せっかくなので、それぞれ例を挙げますね。

- 資産運用は大事と言われ、銀行員から購入手数料がお得な投資信託を購入したけど、他の手数料が色々引かれて市場が伸びているのに、自分は儲けを感じない。

- 扶養相手もいない独身にも関わらず、何故か高額の死亡保険金の商品を提案された。

- 遊休資産にアパートを建てれば、安定した収入が得られ、更に相続税も減りますと提案された。

これらの事案に共通するのが、お金に関する知識の格差の濫用です

この知識の格差に対する対策は、FP2級まで勉強して、あなた自身のお金の知識レベル(マネーリテラシー)を上げることです。

また、「お金に関心がありFP2級を勉強しました」と言えば、相手も迂闊な提案はできなくなり、けん制にもなります。

僕自身、これらの専門職との会話の中では、FP取得を言葉に出して、曖昧な提案をさせないようにしていますし、実際に相手も警戒して迂闊な提案はしてきません。(現役銀行員であることは隠しています)

少し余談となりますが、先ほどの専門職の提案の落とし穴は以下の通りです。

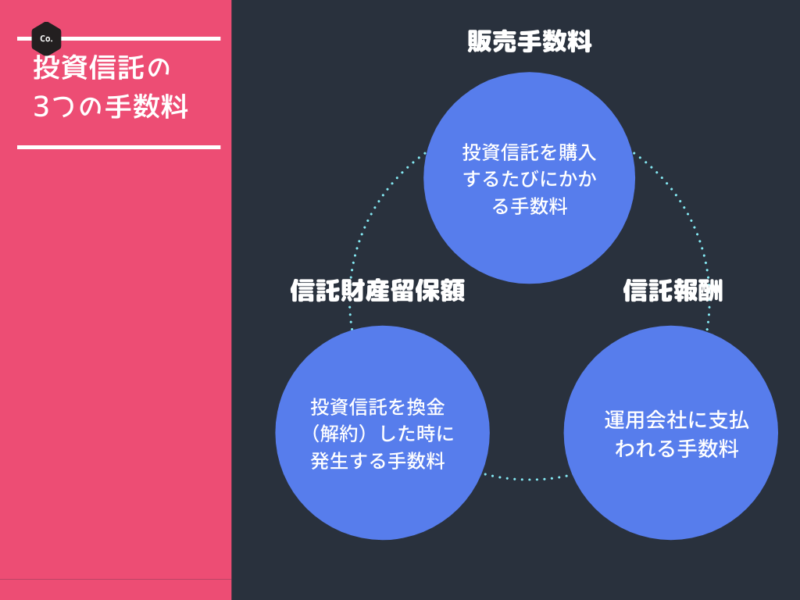

投資信託

投資信託には3つの手数料があるが、事例は販売手数料の安さだけをウリに投資信託を売りつけています。

世の中には入口となる販売手数料は安めで、運用中の信託報酬が真の狙いである投資信託もあるので注意。

生命保険

独身者の場合、扶養する相手がいなければ、死亡保険金は最低限(もしくはなし)で良いですよね。

仮に配偶者や子がいる場合でも、遺族年金を考慮すれば過剰な死亡保険金はムダな保険料になりかねません。

不動産

遊休資産にアパートを建てれば資産の圧縮にはなります。

しかし、その後の不動産事業が軌道に乗るかは別問題ですし、価値ある不動産は相続税対策の1つである”遺産分割対策”をややこしくする可能性があります。

また、不動産業者は建物を建設すれば利益の大半は取れるため、その後の問題まで面倒は見てくれません(自己責任で片づけられます)

ネコルフ一番多いのが、不動産業者が提供してくれた事業計画通りに収入が入ってこないパターン。

FP2級はコスパ最高の資格(最大のメリット)

FP2級取得のメリットは分かったけど、FP2級取得までの費用や時間とメリットが見合うかどうかは別の話だよね。

ネコルフ見出しでネタバレしているけど、FP2級は取得費用を回収しやすいコスパの高い資格だよ。

ここまでの説明でFP2級を取得によるメリットは分かってもらえたと思いますので、ここからは7つの目のメリットであるコスパについてお伝えします。

いくら魅力的なメリットがあっても、プログラミング教室のように何十万円も払うもののであれば、一度考えるべきです。

自己投資においては、スキル習得までに費やしたお金や時間を回収することが重要だからです。

ここからはFP2級取得の具体的な費用について解説していきます。

FP2級取得費用は10万円以内に収まる。

FP2級取得で発生する費用は3種類。

- 市販教材購入代金

- 通信講座代金

- 試験料金

簡潔に言うと、通信講座ルート(高めのコース)でも総額80,000円ぐらいです。

独学ルートであれば、総額15,000円の予算でお釣りがきます。

FP2級独学時の費用

FP2級を独学で勉強する場合、必須なのが市販教材(テキストと問題集)です。

テキストと問題集は、共に概ね2,000~2,500円が相場であるため、予算は5,000円あれば充分です。

テキストや問題集で、どれを買えばよいか分からない方は、こちらのサイトを参照してください。

あなたにおすすめな教材が見つかります。

どれも独学教材として優秀ですし、受験生からの評価も高いです。

FP2級通信講座時の費用

FP2級は通信講座の業者以外に、TACやLECといった専門学校も参入していますが、FP2級であれば専門学校の通信講座に頼らなくても十分に合格できます。(専門学校が営む通信講座は高すぎる)

僕がおすすめする3つの通信講座の料金は以下の通り。

| 講座名 | 料金 |

|---|---|

| フォーサイト | 60,800~65,800円 |

| ECC | 59,800~69,800円 |

| スタディング | 31,900円 |

フォーサイト、ECCは教育訓練給付対象講座のため、要件を満たしていれば上記料金のうち2割のキャッシュバックがあります。

一番高いECCで、教育訓練給付対象条件から外れていても、7万以内に収まります。

ネコルフ通信講座といっても侮ってはいけないよ。例えばECCの場合、なんと67時間の動画講義が盛り込まれています。

おすすめ通信講座や選ぶ際のポイントを知りたい方は、こちらのサイトを参照してください。

FP2級の試験料金

| 種別 | 料金 |

|---|---|

| 午前(学科) | 5,700円 |

| 午後(実技) | 6,000円 |

日商簿記2級(4,720円)、宅建(7,000円)と比較すると割高感はあるね。

ネコルフ高いからこそ、無理に独学に拘って、何度も不合格になる事態は避けないとね。

FP2級を勉強して実際に得られた恩恵

FP2級まで学んだことを実践すれば、取得費用を上回る金銭的メリットも得られることができます。

全部紹介すると、かなりの量になるので、ここではメリット金額が大きかった2つの実例を紹介します。

なお、2つだけで12万以上の金銭的メリットを享受しています。

特定口座の源泉徴収なしを活用(3万弱の恩恵)

投資信託を新たに開始する際、NISA口座と特定口座源泉徴収ありの2種類で始める人が多いですが、FP2級で会社員の場合、”20万円以内は確定申告不要”の存在を知ってからは、特定口座源泉徴収なしも視野に入れました。

例えば、420万円を利回り3%で運用する場合、NISA枠外の300万円に対する利益(300万円×3%=90,000円)については、20%(18,000円)の税金が差し引かれます。

しかし、特定口座源泉徴収なしの場合、9万円全てが一旦通帳に入るうえに、確定申告不要のルールから(所得税の)確定申告を行わなくても良いのです。

全額手元に入るのは、再投資の観点からも強みになるよね。

ネコルフちょっと難しい内容だけど、FP2級のタックスプランニングを勉強すれば、意味が分かりますよ。

単純に利益が20万円出た場合、特定口座源泉徴収なしの方が、3万円(20万円×20%-20万円×5%(住民税))お得になるわけです。

表題登記手続きを自分で活用(10万弱の恩恵)

建物を住宅ローンを利用して建築する際、2種類の登記を行います。

- 表題登記

- 保存登記(所有権・抵当権)

FP2級で不動産を学べば分かることですが、2種類の登記は性質が異なり、表題登記を完了してからでないと保存登記は行えません。

また表題登記に関しては自分で行うことができます。

表題登記の2つの勘違い。

- 資格がないと出来ない

- 銀行の了承がないとできない

自分の所有物であれば、資格は不要ですし、銀行が口を出してくるのは、抵当権設定が絡む保存登記です。

表題登記申請は多少苦労はしますが、自分で行うことで8~10万円費用を浮かせることができます。

FPで不動産登記を学んでいなければ、そもそも自分で行うという発想は出てこないよね。

ネコルフ僕はハウスメーカーで家を建てたけど、営業担当から『表題登記手続きを自分で行うと申し出があったのは、ネコルフさんだけですよ』と言われたよ。

自分で手続きすれば10万円弱の金銭的メリットがあるにも関わらず、大半の方はスルーしているわけです。

お金の知識を身に着けるなら、FP2級レベルの知識は身につけよう

FP2級は難しいからFP3級止まりではダメなの。

FP受験生からよく受ける質問ですが、正直FP3級レベルでは、ここで紹介したメリットを享受できない可能性が高いです。

FP3級は語句をどのくらい覚えているかを問う内容が多く、暗記テストに近いからです。

学んだ知識を実践で活用するためには、暗記した語句を実際に用いる内容が多い、FP2級レベルの知識は必要です。

算数で例えるなら、FP3級は四則演算の演習。

FP2級は四則演算を用いて、食塩水の濃度計算や速度計算などの実践的演習です。

お金の基本を身に着けるだけであればFP3級で良いですが、FP2級は取得費用を様々な分野で回収しやすく、視野も広がるので、FP2級まで勉強した方が良いです。

ネコルフFP2級は市販教材も通信講座も非常に充実してるので挑戦しやすい資格だよ。

FP2級を独学か通信講座か迷っている方は、こちらのサイトを参照してください。

まとめ:FP2級にメリットを感じたらなら、いち早く行動しよう

本記事ではFP2級のメリットについてお伝えしました。

- お金のアンテナが強くなる

- 不測の事態に陥ってもFP知識で不安を解消できる

- 自分の今後の方向性が見えてくる

- 副業に活かせる

- 確定申告の抵抗がなくなる

- 専門職から財産を守れる

- コスパが良い(取得費用を回収しやすい)

FP2級レベルの知識を身につければ、収入を増やすことも支出を減らすこともできるようになります。

お金は生きていく限り、常に関わってきますし、お金に関する知識は、若いうちに身に付けた方が、効果はより大きくなります。

この記事を読んで、自分もFPを通じてメリットを享受したいと思った方は、すぐに行動に移しましょう。

今も現在進行形で、あなたが本来得られるべきメリットを見落としているかもしれません。

勉強時間を確保しにくい人は、勉強時間を大きく短縮できる通信講座がおすすめです。

通信講座は独学と比べて勉強時間は短縮できるけど費用はかかるため、時間をお金で買う感じですが、FP2級の場合、費やしたお金を早いうちに回収できます。

当サイトでは、多忙だけど頑張るあなたを、情報発信という形で応援します。

ここまで読んでいただき、ありがとうございました。